Сводка ключевых показателей системы ПиК как инструмент управления

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

1. Система планов и планово-контрольные показатели

1.2. Сводка ключевых показателей системы ПиК как инструмент управления

Сводка, являющаяся результатом планово-контрольных расчетов и содержащая в табличной форме ключевые плановые и отчетные показатели и отклонения фактических показателей от плановых, - основной инструмент управления для высшего руководства предприятия. Сводный обзор показателей содержит следующие основные разделы:

(1) Общие положения и комментарии к обзору.

(2) Показатели генерального целевого планирования.

(3) Показатели стратегического планирования.

(4) Показатели оперативного планирования:

(а) показатели продуктово-ассортиментной программы;

(б) показатели функциональных сфер деятельности;

(в) показатели важнейших проектов.

(5) Показатели планирования результата и финансового планирования.

Обзор показателей дает в концентрированной форме стоимостную картину предполагаемого и реального развития предприятия в заданном плановом периоде. Как правило, такие обзоры разрабатываются при помощи компьютеров в рамках исполнительной информационной системы предприятия руководителем планового (главным контроллером) или финансового отдела на материале всех планов и отчетов. Он дополняется также обзором специфических показателей подразделений: снабжения, сбыта, производства, НИОКР и др.

На рис. 42а-о представлены принципиальная структура сводного обзора ключевых показателей и набор форм, входящих в обзор.

ОБЗОР КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ

Принципиальная схема для высшего руководства предприятий

с функциональной организационной структурой

Содержание:

1. Общие положения и комментарии к обзору показателей:

Ссылки на другие обзоры, плановые и отчетные документы.

Ссылки на внутренние и внешние нормативные документы.

2. Показатели генерального целевого планирования:

3. Показатели стратегического планирования:

4. Показатели оперативного планирования.

4.1. Показатели производственной программы:

4.2. Показатели функциональных сфер деятельности:

4.3. Показатели проектов:

5. Показатели общефирменного планирования результата и финансового планирования.

5.1. Показатели результатов:

5.2 Прочие финансово-экономические показатели.

ПОЯСНЕНИЯ К ОБЗОРУ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ

К разделу 1 "Общие положения и комментарии к обзору показателей"

Обзор ключевых показателей охватывает, как правило, пятилетний плановый период (возможен также двух- и трехлетний плановый период) с возможной разбивкой первого года по кварталам или месяцам нарастающим итогом. Данные таблиц могут быть проиллюстрированы графиками и комментариями.

В зависимости от профиля деятельности предприятия некоторые показатели, например оборот, могут подаваться понедельно, а показатели ликвидности - даже ежедневно в виде дополнительных распечаток компьютерных данных.

Некоторые фирмы выпускают ежемесячные обзоры ключевых показателей, дополненные обзором важнейших событий, происшедших как на фирме, так и вне ее и существенным образом повлиявших на те или иные показатели.

К разделу 2 "Показатели генерального целевого планирования"

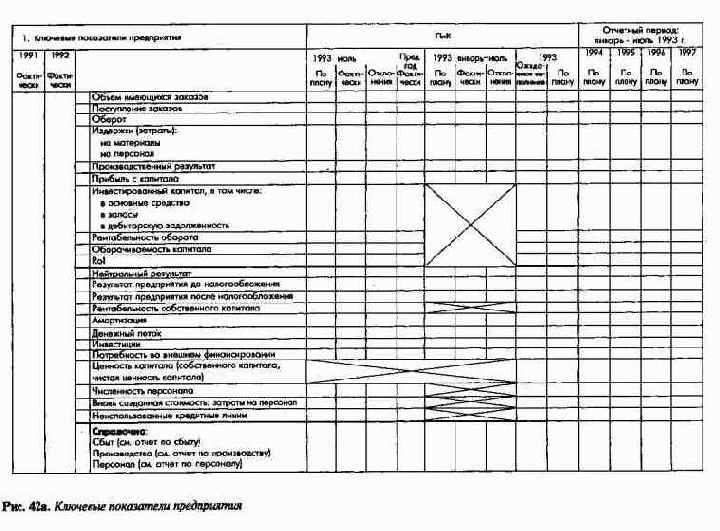

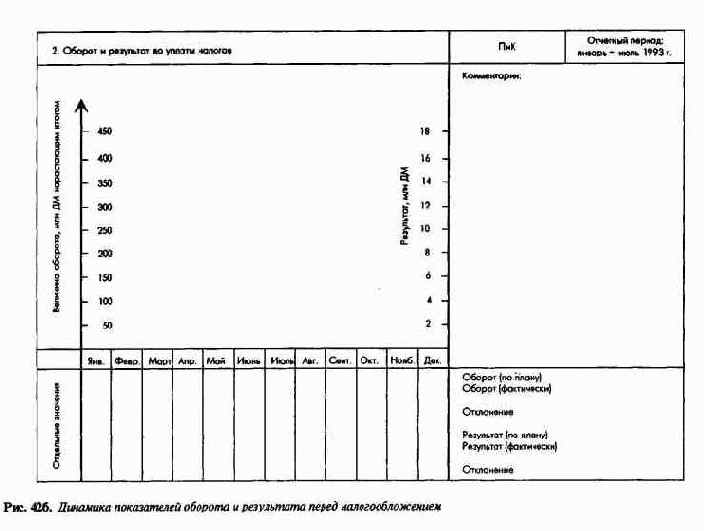

Эти показатели служат высшему руководству информационным инструментом, в концентрированной форме показывающим фактическое положение и развитие всего предприятия с точки зрения достижения целей результата и ликвидности (рис. 42а и 426).

В пояснениях к этому разделу приводятся причины и возможные последствия обнаруженных отклонений от целевых величин.

Рис. 42а. Ключевые показатели предприятия

Рис. 42б. Динамика показателей оборота и результата перед налогообложением

К разделу 3 "Показатели стратегического планирования"

Показатели этого раздела служат для характеристики и оценки:

Особый интерес представляют сводные показатели, характеризующие продуктовые программы и потенциал в разрезе полей бизнеса, поскольку речь в этом случае идет как о непосредственно ориентированных на рынок инвестициях, так и об инвестициях в НИОКР, подготовку кадров, компьютеризацию информационных и управленческих процессов, защиту окружающей природной среды.

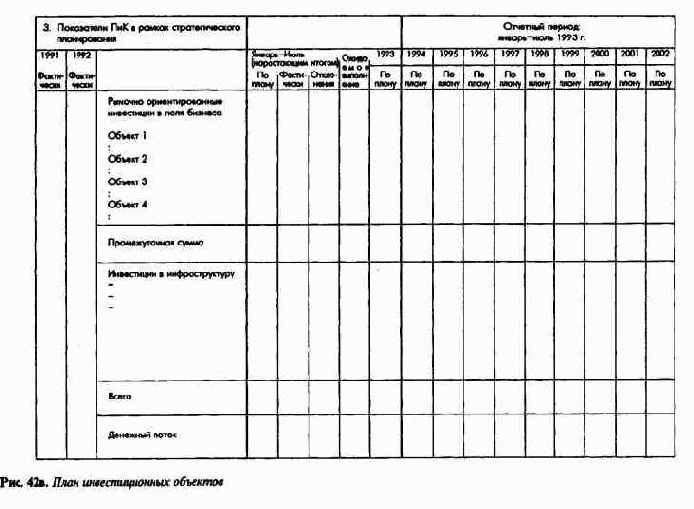

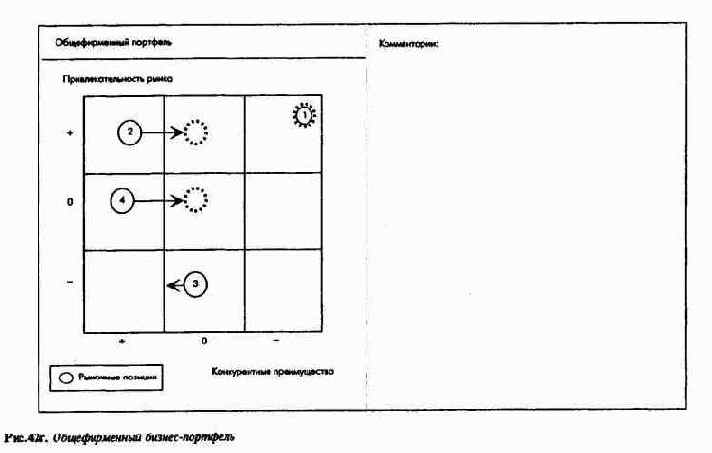

Показатели стратегического планирования образуют основу для оценки целенаправленных изменений продуктово-ассортиментной программы и/или потенциала предприятия прежде всего с точки зрения будущей прибыли. В рамках отдельных плановых периодов особое значение имеют также показатели оборота, издержек, сумм покрытия, привлечения капитала, рентабельности инвестированного капитала, денежных потоков и др. Дня характеристики инвестиционных объектов в соответствующих формах представлены показатели ценности капитала и внутренней нормы рентабельности. Эти показатели позволяют руководству осуществлять предварительный и окончательный выбор и ранжирование инвестиционных объектов в увязке с другими показателями (рис. 42в). По общефирменному портфелю (рис. 42г) можно судить обо всей совокупности объектов инвестирования.

Рис. 42в. План инвестиционных объектов

Рис. 42г. Общефирменный бизнес-портфель

К разделу 4 "Показатели оперативного планирования"

(а) Показатели производственной программы

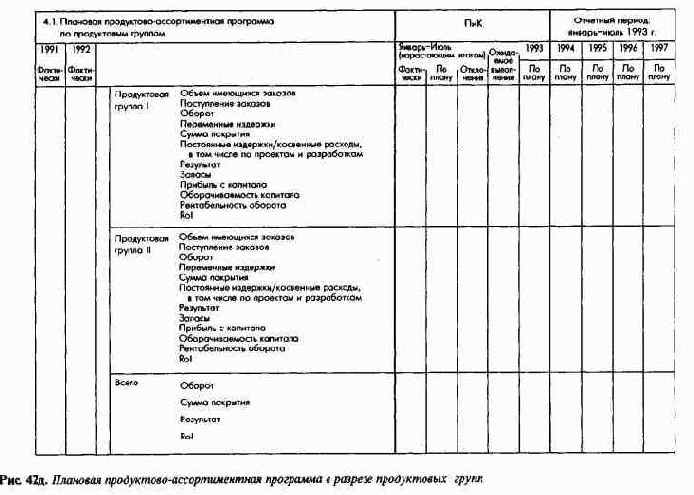

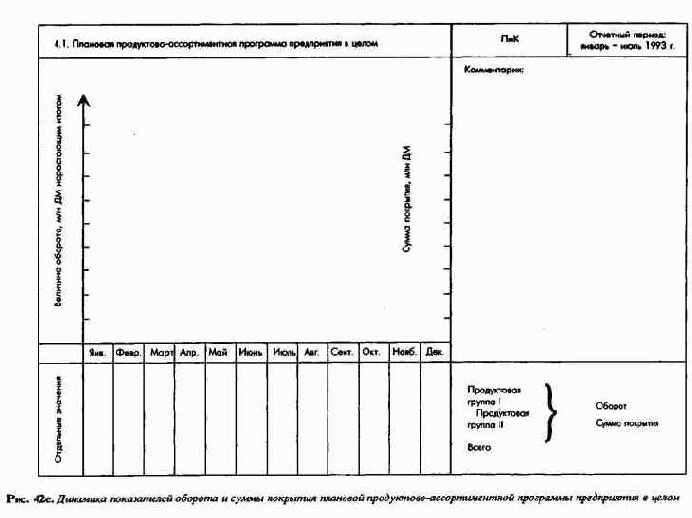

Показатели этого раздела представлены в разрезе продуктовых групп, а внутри них - по отдельным (важнейшим) видам продукции и заказам, а также по предприятию в целом, по рынкам сбыта (сегментам рынка) и потребителям (заказчикам) продукции (рис. 42д и 42е), что позволяет видеть результат и его компоненты в разрезе продуктов и рынков. Кроме того, в формах приводятся и другие показатели, характеризующие объемы и эффективность производства и сбыта отдельных продуктовых групп. Однако ввиду трудности, а подчас и невозможности объективного распределения постоянных (накладных) расходов по продуктовым группам часто ограничиваются показателями оборота, сумм покрытия и размера запасов готовой продукции. Для наглядности можно использовать графики изменения показателей, характеризующих продуктовые группы в разрезе рынков и групп заказчиков. Такое многоаспектное представление продуктово-ассортиментной программы позволяет руководству оценивать с точки зрения результата и отдельные продуктовые группы (продукты), и соответствующие сегменты рынка и заказчиков (рис. 42ж и 42з).

Рис. 42д. Плановая продуктово-ассортиментная программа в разрезе продуктовых групп

Рис. 42е. Динамика показателей оборота и суммы покрытия плановой продуктово-ассортиментной программы предприятия в целом

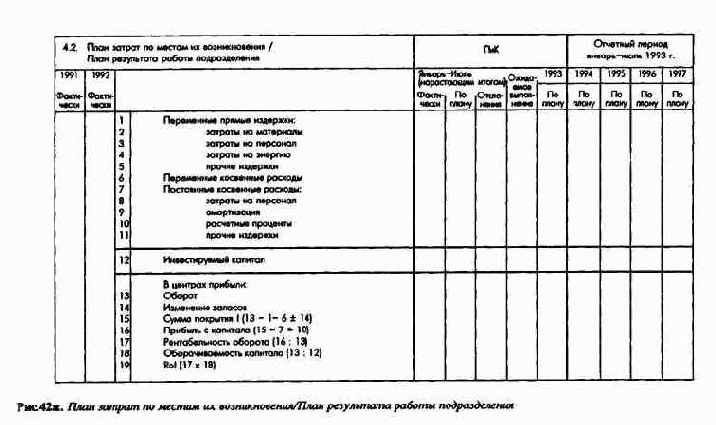

Рис. 42ж. План затрат по местам их возникновения/План результата работы подразделения

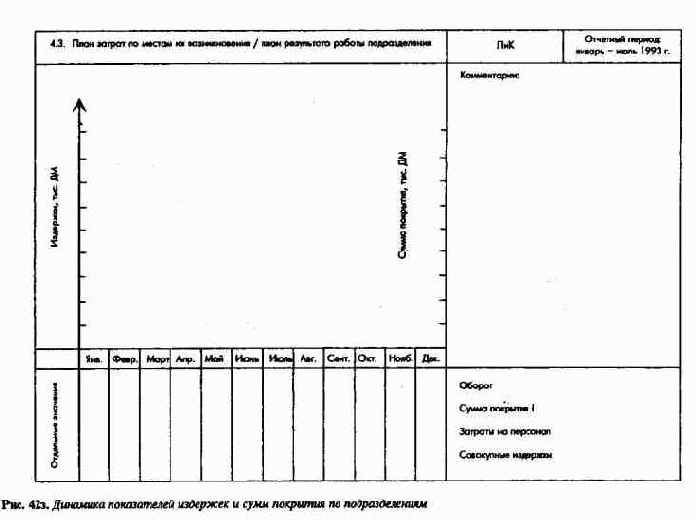

Рис. 42з. Динамика показателей издержек и сумм покрытия по подразделениям

При единичном производстве при планировании и контроле производственной программы в разрезе продуктовых групп особое значение имеет информация по отдельным заказам (например, затраты на НИОКР, авансы на приобретение материалов и полуфабрикатов, распределение производственных мощностей). В обзорах ключевых показателей информация о крупных заказах может выделяться особо.

(б) Показатели функциональных сфер деятельности

Сферы деятельности, представленные соответствующими функциональными подразделениями и службами в системе ПиК, являются организационными единицами предприятия.

На предприятии с функциональной организационной структурой функциональные подразделения могут иметь достаточно сложную внутреннюю структуру.

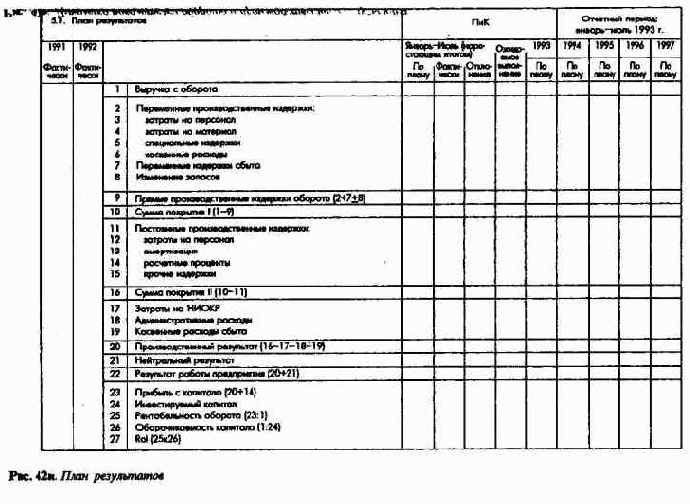

С точки зрения ПиК все функциональные подразделения можно разделить на центры издержек (места возникновения затрат) и центры прибыли (например, сбытовые подразделения), в которых в свою очередь в зависимости от их внутренней организационной структуры могут выделяться более мелкие центры издержек или прибыли. Если в системе ПиК продуктовых групп на первом плане стоят показатели выручки и переменных издержек, то для функциональных подразделений как центров издержек главными объектами планирования и контроля являются переменные и постоянные затраты. В обзоре ключевых показателей по каждому центру издержек приводятся наиболее важные постоянные затраты, а в подразделениях, являющихся центрами прибыли, кроме того, - показатели результата, оборота, запасов (рис. 42и и 42к).

Рис. 42и. План результатов

Рис. 42к. Динамика показателей оборота и производственного результата

(в) Показатели проектов

Для планирования и контроля крупных проектов, например разработки и внедрения новых продуктов, проведения больших строительных и ремонтных работ, кроме обычных показателей выручки и издержек используются специфические показатели, поскольку часто не представляется возможным отнести полученную выручку на проект.

Проекты стратегического характера представляются в обзоре специфическими показателями ценности капитала, внутренней нормы рентабельности, срока окупаемости.

К разделу 5 "Показатели общефирменного планирования результата и финансового планирования"

Показатели, содержащиеся в этом разделе обзора, - результат всего планового процесса на предприятии и одновременно база для контроля и анализа всех других планов.

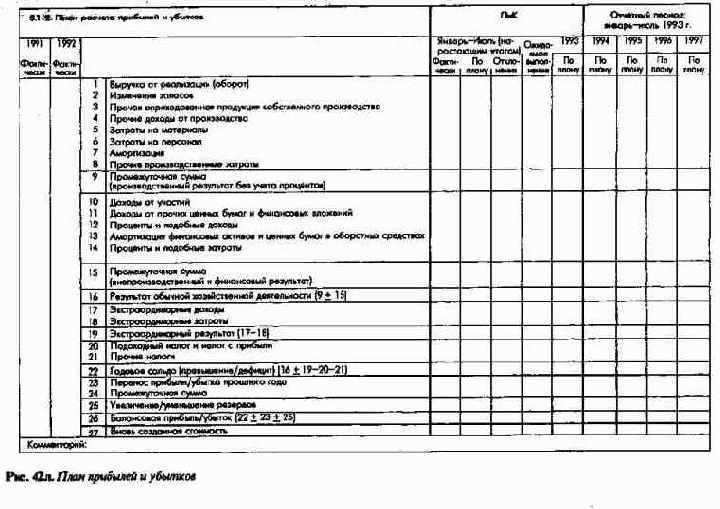

(а) Общефирменный план производственного результата и его составляющие (рис. 42л и 42м) содержат основные показатели затрат и доходов, сумм покрытия, производственного результата, рентабельности.

Рис. 42л. План прибылей и убытков

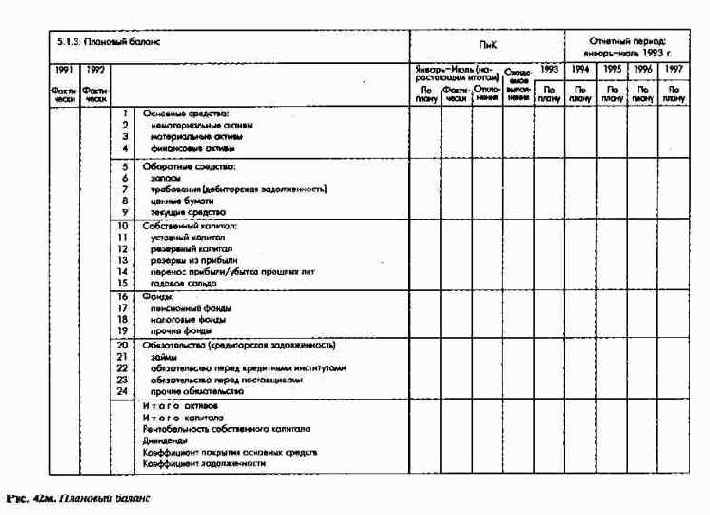

Рис. 42м. Плановый баланс

(б) План прибылей и убытков, плановый баланс и их составляющие (рис. 42н и 42о) характеризуют предполагаемую динамику показателя результата деятельности предприятия до и после уплаты налогов и тем самым эффективность воздействия проводимой руководством балансовой политики, особенно в части выплаты дивидендов, создания резервов и начисления амортизации. Ожидаемая рентабельность собственного капитала и возможный размер дивидендов являются важнейшей информацией для проведения соответствующей политики в отношении внешних субъектов предприятия.

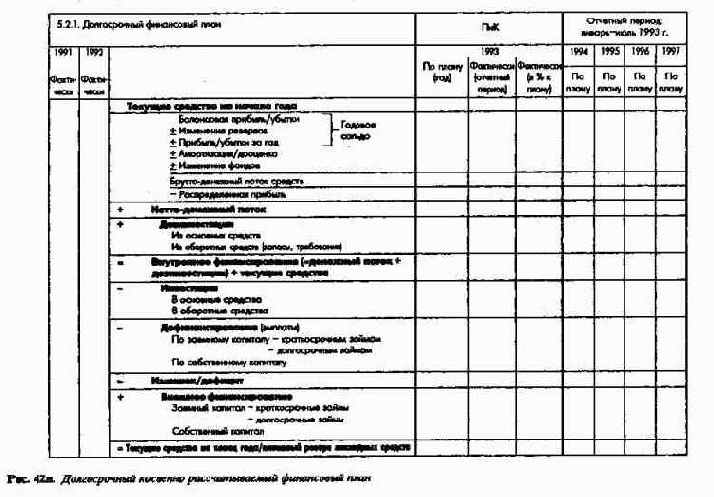

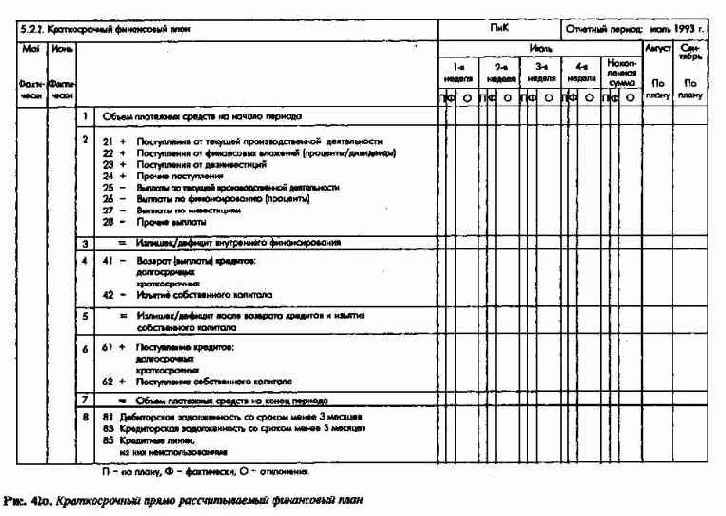

(в) Долгосрочный косвенно рассчитываемый финансовый план (рис. 42н) дает представление о предполагаемом внутреннем и внешнем финансировании, инвестициях и ликвидности. Краткосрочный прямо рассчитываемый финансовый план (рис. 42о) представляет собой ожидаемые в плановом периоде поступления и выплаты денег и служит для планирования необходимого уровня ликвидности и контроля за ним.

Рис. 42н. Долгосрочный косвенно рассчитываемый финансовый план

Рис. 42о. Краткосрочный прямо рассчитываемый финансовый план