Системная характеристика предприятия какцелеориентированного центра действий

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

1. Предприятие и управление предприятием

1.1. Системная характеристика предприятия как целеориентированного центра действий

1.1.1. Основные понятия теории систем

Под системой здесь и далее понимается упорядоченная совокупность элементов, между которыми существуют определенные связи. Связи - это соединения между элементами, влияющие на поведение элементов и систему в целом. Виды элементов и связей могут быть самые разные. Выбор тех или иных элементов и связей из множеств реально существующих в качестве предмета исследования зависит от постановки проблемы. Система может состоять из различных частных систем (субсистем, подсистем) и сама в тоже врем являться подсистемой другой или многих других систем (суперсистемы, внешней системы). Элементы системы могут рассматриваться в качестве подсистем, если исследуется их структура.

Различают конкретные и абстрактные системы. В конкретной системе связи между элементами осуществляются посредством передачи материальных и нематериальных объектов, вследствие чего между элементами возникают входные и выходные потоки. Элементы воздействуют на объекты при помощи ресурсов (потенциала). Эти действия (процессы) в свою очередь влияют на входные и выходные потоки. Абстрактная система представляет собой систему высказываний (например, математическая система уравнений) или классификационную систему (например, периодическая система элементов). В ней элементы соподчиняются без входных и выходных потоков (например, система целей предприятия).

В зависимости от того, есть связи между рассматриваемой системой и ее внешней средой или нет, говорят об открытых или закрытых системах. В действительности закрытые системы являются, скорее, исключениями, поэтому рассматриваемые нами системы представляются, как правило, открытыми.

С точки зрения сложности (вид, число элементов и связей) различают простые, сложные и сверхсложные системы, а в зависимости от степени предсказуемости поведения системы - детерминированные и вероятностные.

Системы, созданные человеком, целенаправленные. Цели могут при этом задаваться создателями системы или людьми, являющимися ее элементами.

Система связей между элементами называется структурой системы. Если рассматривать систему как некую сеть, то в каждый конкретный момент элементы представляют собой узлы, а связи - соединительные нити этой сети.

Таким образом, под системами можно понимать целеориентированные целостные структуры.

1.1.2. Характеристика предприятия как системы и его основных подсистем

1.1.2.1. Предприятие как система

Предприятие можно представить как сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с ее внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага (товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ (выход) в результате действий людей и/или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты (вход). С производством товаров связано также оказание услуг (сервис).

Информация, материальные и номинальные блага - объекты, с которыми совершают действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные (материальные), а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

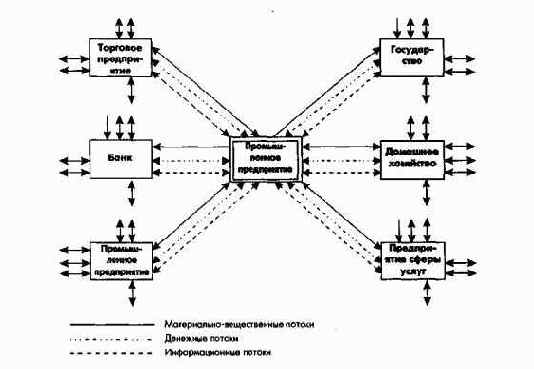

Промышленное предприятие можно рассматривать как элемент или подсистему всего народного хозяйства и как "черный ящик" с названными выше входными и выходными потоками (рис. За).

Рис. 3а. Предприятие как подсистема народного хозяйства

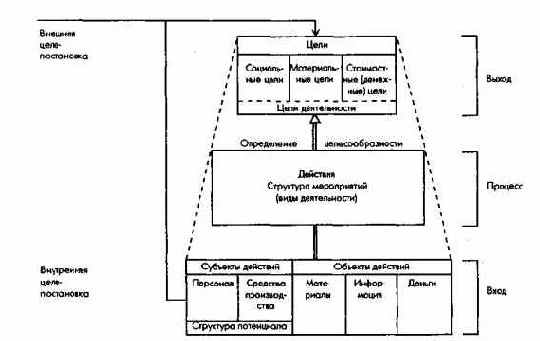

Предприятие, особенно промышленное предприятие, можно охарактеризовать через его цели и необходимые для их достижения потенциал и действия с информацией, материальными и номинальными благами, а также через его связи как системы со специфическими подсистемами. Потенциал и действия должны быть структурированы относительно целей (рис. 36).

Рис. 36. Предприятие как система - целеориентированная структура

1.1.2.2. Базовые подсистемы предприятия

1.1.2.2.1. Система целей предприятия

Люди как элементы, обладающие потенциалом особого рода, преследуют определенные личные цели: экономические или неэкономические. Под целью можно понимать состояние, к которому стремятся в будущем. Для более точной характеристики цели необходимо определить ее параметры: содержание, размерность и временной горизонт. Кроме того, интерес представляют носители целей и взаимосвязи между целями.

Под целями понимают то, чего желают достичь люди. Желание - это процесс волеизъявления, направленный на достижения определенного состояния. Причины желания составляют мотивы (стимулы) поведения людей. Цели достигаются через действия (реализация желаний) при помощи определенных средств.

а) Смысл, цели и ограничения

Предприятие может быть представлено как инструмент, при помощи которого люди пытаются наилучшим образом достичь своих индивидуальных целей. По своей природе эти цели могут быть экономическими, например максимизация личного дохода, и неэкономическими, например стремление к самореализации личности. Такие индивидуальные цели можно назвать первичными целями, они как цели человеческой деятельности стоят в начале каждой цепочки "цель - средство", и от них исходит самый сильный импульс для развития предприятия.

Таким образом, можно констатировать, что цели предприятия есть производные от индивидуальных целей людей.

Кроме того, предприятие дает многим людям или их группам возможность или стимулы достичь своих индивидуальных экономических и частично неэкономических целей. В этом смысле предприятие представляет собой центр интересов людей.

Так, инвесторы, вкладывая в предприятие свои финансовые средства, требуют как минимум сохранения своего капитала, по возможности, его возмещения и выплаты подобающего процента на свой вложенный капитал в виде дивиденда, а в качестве собственников капитала - и возможности соуправления предприятием. Поэтому цели предприятия должны состоять в получении такого уровня доходов в результате собственной финансово-хозяйственной деятельности, который бы позволил выплатить (минимальные и, если получится, дополнительные) дивиденды, а также проценты, гарантировать сохранение и возврат капитала и дать возможность собственникам капитала участвовать в управлении, если не с правом принятия оперативных решений, то по крайней мере с правом контроля.

Персонал отдает в распоряжение предприятия свою производительную силу, навыки, знания и требует в обмен предоставления, сохранения и развития соответствующих сфер деятельности, справедливой заработной платы и жалованья, а также, по возможности, участия в прибылях. Кроме того, руководители и представители наемных работников требуют права участия в управлении предприятием. Поэтому цели предприятия должны также состоять и в обеспечении выплаты заработной платы в соответствии с тарифным соглашением и премии из прибыли, гарантии рабочих мест и признания индивидуальных результатов труда работников.

Потребители (клиенты) продукции и услуг делают возможным для предприятия сбыт его продукции и получение выручки от реализации. Поэтому целями предприятия должны быть соответственно производство с оптимальными затратами товаров и услуг разного рода, удовлетворяющих по качеству и ценам, дифференцированный спрос различных групп покупателей и регионов сбыта.

Поставщики предлагают предприятию сырье, материалы, полуфабрикаты, энергию и другие ресурсы, которые оно должно оплатить по рыночным ценам.

Государство обеспечивает правовой и законодательный порядок, создает инфраструктуру и принимает меры по стимулированию хозяйственной деятельности, требуя от предприятий выплаты необходимых налогов и отчислений.

Деятельность предприятия как механизма или организации, с его целями, структурными единицами и субъектами хозяйствования, а также связями с заинтересованными в нем лицами, общественными группами или институтами, регулируется множеством правовых норм (законы, законодательные нормы и договоры). С точки зрения внешних и внутренних связей предприятия его можно охарактеризовать и как центр договоров. Причем целенаправленные связи предприятия в широком смысле могут базироваться не только на письменных договорах, но и на устных соглашениях или даже на молчаливом согласии.

Инвесторы и персонал, особенно руководящие кадры, рассматриваются как главные заинтересованные лица и субъекты-носители идеи предприятия, ибо только их взаимодействие, регулируемое договорами и соглашениями, делает возможным функционирование предприятия. Эта точка зрения о двух главных носителях идеи предприятия возникла после второй мировой войны в связи с изменением системы общественных ценностей и нашла свое отражение в паритетном представительстве собственников капитала и наемных работников в наблюдательных советах акционерных обществ и крупных обществ с ограниченной ответственностью.

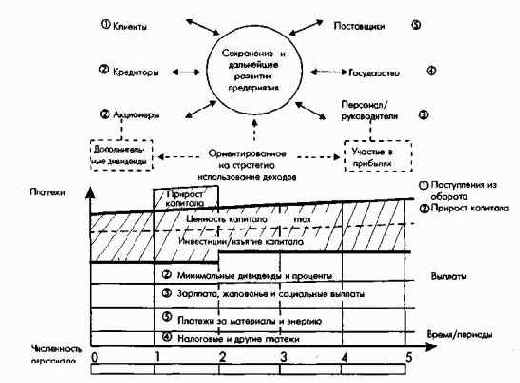

Сохранение и успешное развитие предприятия становится главным смыслом или высшей целью предприятия с точки зрения всех заинтересованных групп, которые тем самым получают шанс на реализацию своих индивидуальных целей.

Финансово-экономические расчеты отражают события, происходящие на предприятии, через показатели выручки и издержек и в конечном счете через поступления и выплаты денежных средств за период. В условиях конкуренции эффективное функционирование предприятия, а также наиболее полное удовлетворение запросов потребителей, достигается при стремлении к максимизации дисконтированного дохода - ценности капитала (Kapitalwert) или в крайнем случае - к максимизации расчетной прибыли (Kalkulatorisches Gewinri).

Соответственно и управление ресурсами, потребляемыми предприятием, ориентировано на эти цели. Стремление к оптимизации дисконтированного финансового результата или к максимизации расчетной прибыли (минимизации убытков) за период является предпосылкой существования и успешного развития предприятия. Другое важнейшее условие существования предприятия в конкурентной экономической среде - поддержание его постоянной ликвидности.

Рис. 4а. Заинтересованные группы и генеральные монетарные цели (принципы) предприятия

Ценность капитала представляет собой сумму всех дисконтированных превышений поступлений денежных средств над выплатами (или наоборот), которые образуются в результате хозяйственной деятельности предприятия. В зависимости от формы выражения ценность капитала является подходящим целевым показателем для различных заинтересованных в предприятии групп лиц.

Если денежные потоки дисконтируются при помощи ставки процента, отражающей минимальные притязания как акционеров, так и кредиторов, то величина приведенной чистой прибыли будет характеризовать ценность совокупного капитала предприятия (Gesamtkapitalwert). Она является важнейшей целевой величиной для инвесторов и руководства предприятия. В рамках системы управленческого учета ценность совокупного капитала предприятия выражается целевым показателем расчетной (калькуляционной) прибыли с капитала (расчетная прибыль + расчетный процент на инвестированный, необходимый для осуществления производства собственный и заемный капитал).

Если из ценности совокупного капитала предприятия вычесть ценность заемного капитала (в упрощенном виде: выплаты, связанные с возмещением затрат на заемный капитал), то полученная величина будет характеризовать ценность собственного капитала (Eigenkapitalwert) предприятия. В этом случае она может служить в качестве максимизируемого целевого показателя для акционеров как инвесторов и тем самым для руководства предприятия. Особенно большое значение этой величине, также называемой ценностью акционеров (Shareholder Value), придается в экономической теории и практике США.

В традиционном управленческом учете отсутствует соответствующий показателю ценности собственного капитала целевой показатель превышения за период, поскольку в определяемую за период расчетную прибыль не входят расчетные проценты, представляющие собой начисленные на весь необходимый для предприятия капитал (собственный и заемный) минимальные проценты. Если из расчетной прибыли на совокупный капитал вычесть расчетные проценты на заемный капитал за период, то можно получить расчетную прибыль на собственный капитал за период (расчетная прибыль + расчетный процент на собственный капитал).

После вычета из ценности собственного капитала дивидендов, отражающих притязания собственников капитала, ценность капитала принимает форму так называемой чистой (остаточной) ценности предприятия (Residualer Unternehmungskapitalwert). Притязания акционеров регулируются договорным путем на базе оценки номинальной, реальной либо рыночной стоимости капитала предприятия. Такая чистая ценность капитала представляет собой высшую денежную цель руководства предприятия, если исходить из того, что прибыль, остающаяся после удовлетворения притязаний кредиторов на выплату минимального процента и инвесторов - на минимальный дивиденд, будет находиться в полном распоряжении обоих главных субъектов - акционеров и персонала, особенно руководства предприятия. Таким образом, чистая ценность капитала предприятия является наиболее подходящей денежной целью с точки зрения как собственников капитала, так и персонала предприятия, в особенности его руководства. Она базируется на чистых доходах будущих периодов - на ожидаемых поступлениях денежных средств по периодам за вычетом: выплат по наиболее эффективным с точки зрения рынка капиталов инвестиционным проектам; выплат процентов и дивидендов по обязательствам предприятия перед собственными акционерами и кредиторами; платежей по заработной плате, окладам и социальному обеспечению; платежей за использованные материалы, энергию, а также налогов и прочих платежей.

Чиста ценность предприятия может быть рассчитана и путем дисконтировани непосредственно чистых превышений поступлений над выплатами будущих периодов. Чистые превышения отличаются от совокупных превышений за период на величину минимальных дивидендов, процентов по заемному капиталу и платежей, связанных с собственным и заемным капиталом.

В управленческом учете чистой ценности капитала предприятия соответствует целевой показатель расчетной чистой прибыли (дохода).

Равенство чистой ценности капитала предприятия нулю свидетельствует о том, что результаты будущей деятельности предприятия способны удовлетворить в денежной форме только минимальные требования заинтересованных в предприятии групп лиц. В этом случае могут быть выполнены только договорные обязательства перед акционерами и кредиторами. Если же чистая ценность капитала предприятия больше нуля - это говорит о том, что часть прибыли после выполнения минимальных обязательств перед акционерами и кредиторами остается в распоряжении предприятия. Наконец, чистая ценность капитала предприятия меньше нуля означает, что результат будущей деятельности предприятия не позволит удовлетворить даже минимальные денежные требования инвесторов и других заинтересованных в предприятии групп.

Увеличение чистой ценности капитала предприятия непосредственно вызывает увеличение ценности собственного (акционерного) капитала. Это означает, что после удовлетворения минимальных требований заинтересованных в успешной деятельности предприятия групп и после выполнения договорных обязательств перед акционерами и кредиторами предприятие будет обладать дополнительной ценностью. В соответствии с концепцией ценности акционерного капитала (в американском варианте) такой прирост ценности увеличивает доходы лишь акционеров и называется вновь созданным акционерным доходом (Shareholder Value Creation). Однако такой положительный эффект может быть достигнут только в результате совместных усилий акционеров и персонала предприятия. Поэтому авторская концепция распределения доходов базируется на том, что полученный прирост ценности капитала должен быть употреблен на пользу всем заинтересованным в предприятии лицам и инвесторам, а не только акционерам.

Этот прирост должен быть распределен между акционерами, руководством и персоналом и, кроме того, использован для укрепления позиций предприятия в качестве инструмента всех заинтересованных в нем групп лиц.

Использование полученного прироста чистого дохода согласно концепции автора служит:

Принципы распределения чистого дохода на предприятии устанавливаются заранее на договорной основе.

Концепция использования чистого дохода, остающегося в распоряжении предприятия, должна быть принята на предприятиях любого типа, управляемых как менеджером-собственником, так и наемными менеджерами. И на предприятиях с присутствием в наблюдательных советах представителей персонала, и на предприятиях, где этого нет, при определении критериев инвестирования, выплат дивидендов и материального стимулирования необходимо воспитывать готовых к риску инвесторов и высококвалифицированных менеджеров, деятельность которых хорошо мотивирована.

Если ожидается снижение чистой ценности капитала предприятия, то следует либо принимать меры для повышения эффективности работы, либо ограничивать притязания акционеров и персонала, либо реорганизовывать предприятие в целом или его отдельные подразделения, либо перемещать производство в другие страны, либо закрывать предприятие.

При стремлении к максимальной ценности капитала прагматически руководствуются ценностью совокупного капитала, определяемой на базе смешанной ставки расчетного процента. Данный подход особенно незаменим, когда нельзя точно определить источник финансирования для оцениваемого инвестиционного объекта: отдельного вложения, инвестиционной программы, подразделения предприятия или предприятия в целом.

В этом случае, однако, остается нерешенным вопрос оптимизации структуры финансирования и тем самым издержек капитала, с точки зрения инвестора собственного капитала. Поэтому идеальной высшей денежной целью предприятия считается ценность собственного (акционерного) капитала или чистая (остаточная) ценность капитала предприятия. Эти цели связаны одна с другой с точки зрения их достижения, поскольку увеличение (снижение) ценности собственного капитала непосредственно влечет за собой увеличение (снижение) чистой ценности капитала предприятия и наоборот. Однако они существенно различаются по лежащим в их основе концепциям использования дохода: в соответствии с концепцией чистой ценности капитала использование последней нацелено не только на владельцев собственного капитала, но и на персонал и руководящие кадры предприятия, а также через стратегическое усиление предприятия учитываются интересы прочих общественных групп.

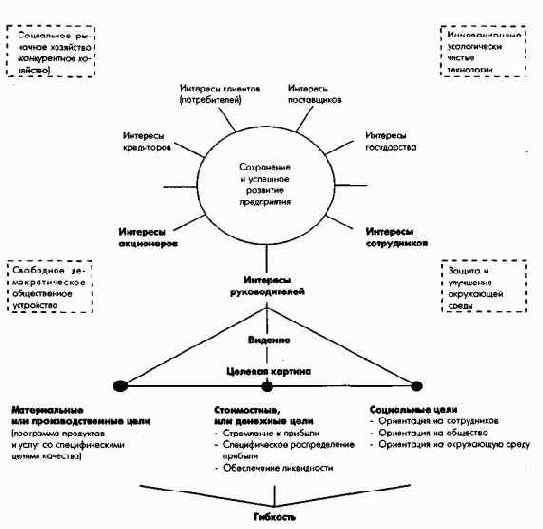

Таким образом, предприятие, являющееся центром действий, интересов и договоров, можно определить и как социально-техническую систему, в которой в целях максимизации ценности капитала или в крайнем случае расчетной прибыли (стоимостные, монетарные цели) и с учетом целей социальной сферы (социальные цели) и прочих требований внутренней и внешней среды (рамочные условия) производятся товары и услуги (материальные цели), удовлетворяющие спрос со стороны.

Выделим важнейшие группы целей, необходимые для успешного функционирования и развития предприятия (рис.4б).

Материальные цели (цели достижения определенных материальных результатов), к которым относятся будущая продуктово-рыночная программа предприяти (в дальнейшем для краткости - продуктовая программа). Материальные цели могут иметь также и стоимостное выражение. Материальные цели достигаются посредством реализации мероприятий (целей-действий);

Стоимостные (денежные) цели: ожидаемые в будущем финансовые результаты (например, ценность капитала, расчетная и балансовая прибыль) или отдельные компоненты этих финансовых результатов (поступления и выплаты, выручка от реализации продукции, издержки, доходы и затраты), а также необходимый для существовани предприятия уровень ликвидности и компоненты ликвидности (наличие оборотных средств, поступления и выплаты денежных средств).

Стоимостные цели могут характеризоваться абсолютными и относительными показателями (например, годовая прибыль и рентабельность). Стоимостные цели реализуются только через достижение материальных целей и целей-действий.

Социальные цели (гуманитарные цели) - желаемые в будущем взаимоотношения между людьми как на самом предприятии, так и с общественностью вне предприятия. Социальные цели обуславливают модель поведения по отношению к персоналу, лицам и общественным группам в подсистемах самого предприятия и ко внешней среде. Отчасти это поведение закреплено законодательно. Речь идет как о денежных, так и неденежных целях (например, уровень доходов персонала, интересная работа, культура предприятия, идентификация работников с предприятием и его целями, имиджем предприятия, защита окружающей среды).

Социальные цели могут быть достигнуты через реализацию материальных, стоимостных целей и прочих целей-действий.

Вследствие постоянных изменений внешней и внутренней среды такие свойства предприятия, как гибкость и приспособляемость, приобретают важное значение в качестве особых, лежащих в другой плоскости рассмотрения целей.

Рис. 46. Смысл, цели и условия существования предприятия как общественного института

Наконец, следует выяснить, могут ли все первичные цели быть достигнуты непосредственно как цели-действия, или это требует предварительного проведения специальных целевых мероприятий с использованием ресурсов.

С точки зрения масштабности можно выделить экстремальные и уровневые цели, а с точки зрения их временного горизонта - цели, достигаемые на определенный момент (точечные цели) и цели, действующие в течение определенного периода (траекторные цели).

При конкурентной экономике все цели можно характеризовать также в сравнении с целями предприятий-конкурентов как цели, обеспечивающие конкурентные преимущества.

Содержание, масштабность и временной горизонт целей верхнего уровня определяются в основном интересами высшего руководства предприятия. Особое значение имеет при этом их видение будущего, т.е.

концентрированное выражение желаемого состояния предприятия в будущем: смысл его существования, высшие цели и уровень притязаний. Видение детализируется в дальнейшем в так называемой целевой картине предприятия (Leitbild), а также в принципах предприятия и принципах управления им. Высшие цели, видение, целевая картина, принципы предприятия и принципы управления образуют предмет политики предприятия.

К высшим целям предприятия должны относиться также и жизненно важные, кардинальные ограничения (условия), определяемые законодательством и общественным мнением, в частности:

В интересах самого предприятия для достижения его главной цели - успешного функционирования и развития - соблюдение этих внешних условий на практике означает некоторые добровольные ограничения.

Общество требует от собственников и руководителей предприятия принять на себя ответственность за планируемые и фактически совершенные действия, чтобы в свою очередь доверять и содействовать предприятиям. Усиливающееся негативное воздействие предприятий на окружающую среду, процессы концентрации в экономике, а также проблемы, связанные с отделением прав собственности от управления, все настойчивее призывают руководство предприятий к диалогу. Сегодня особенно важно объяснять и обсуждать принимаемые на предприятии решения и совершаемые действия, доводить их до сведения общественности и на самом предприятии, и вне его.

б) Связи между целями

Цели могут быть взаимосвязаны по-разному. Различают вертикальные и горизонтальные связи между целями. Вертикальные связи между целями можно представить в виде объективных соподчинений целей разного уровня, как соотношение целей и средств. Цель более низкого уровня является средством достижения цели более высокого уровня.

Вертикальные связи позволяют формировать иерархию целей в виде дерева целей. Горизонтальное разделение целей на главные и дополнительные основано на субъективных оценках лиц, принимающих решения. Как по горизонтали, так и по вертикали могут возникать дополнительные связи между целями, обусловленные областью принятия соответствующих решений. Кроме того, цели могут находиться по отношению одна к другой в состоянии взаимодополнения, идентичности, нейтральности, конкуренции и противоречия. Установить характер связей между целями можно только при знании конкретной ситуации принятия решений.

Высшие, или генеральные цели предприятия формулируются в процессе переговоров между лицами, принимающими решения на самом предприятии, а отчасти и вне его. Процесс целеобразования на предприятии является процессом согласования целей в результате конфликтов и компромиссов между заинтересованными в предприятии лицами или общественными группами. Поэтому с точки зрения процесса целеобразования под предприятием часто понимают некую коалицию людей и их групп.

Высшие цели предприятия: цели доходности и ликвидности, материальные и социальные цели должны быть преобразованы в операциональные подцели-задания для исполнителей, на базе которых затем формируются программы (цели-действия, комплексы задач). Программы реализуются посредством мероприятий и операций в рамках установленных ограничений по издержкам или заданий по выручке от продаж. Разукрупнение целей проводится по всем уровням в соответствии с действующей организационной структурой предприятия. Таким образом, совокупность целей предприятия и их связей образует структуру целей предприятия, котора может быть представлена в виде дерева целей.

1.1.2.2.2. Система потенциала и процессов предприятия

Цели предприятия реализуются через воздействие элементов потенциала на объекты. Предприятие как центр действий (процессов), ориентированных на цели, представляет собой целеориентированную структуру потенциала и процессов. Совокупность этих элементов можно назвать организацией предприятия.

Хотя процессы связаны с потенциалом, элементы организации можно рассматривать отдельно, с одной стороны, целеориентированную структуру потенциала (систему потенциала; организационную структуру), с другой - целеориентированную структуру действий (операциональную систему; организацию процессов).

Элементами системы потенциала являются персонал, средства производства и их комбинации. Потенциал может характеризоваться качественными и частично количественными параметрами. К элементам потенциала относятся также запасы и производственные мощности, которыми предприятие распоряжается, как правило, в течение длительного периода.

В отличие от средств производства только люди со своей инициативой и волей являются субъектами оригинальных действий, особенно оригинальных процессов целеобразования. Из средств производства только машины обладают непосредственной производительностью, земля и здания - лишь косвенной.

Элементы потенциала находятся между собой в пространственной и иерархической связях, как правило, редко изменяющихся в течение длительных периодов. Между людьми складываются межличностные, социальные связи.

Целеориентированная структура потенциала, включающая человеческий фактор и предназначенная для существования в течение относительно длительного периода, называется организационной структурой предприятия.

Все задачи, решаемые на предприятии, должны быть распределены между людьми и средствами производства во времени и пространстве и выполняться ими посредством специфических действий (процессов). Наименьшая способная к самостоятельным действиям организационная единица называется базисной системой. Такие базисные системы, связанные различными отношениями соподчинения в более крупные промежуточные системы, образуют в совокупности иерархическую организационную систему предприятия.

При этом базисные и промежуточные системы формируются по уровням предприятия, сферам деятельности, видам работ, объектам деятельности и субъектам предприятия. В зависимости от вида, числа и способа связей между промежуточными системами различают следующие основные модели организационной структуры предприятия:

Потребность в принятии решений и распределении обязанностей между членами организационных единиц предприятия регулируется путем установления вида информационной деятельности. Связи партнеров по информации образуют коммуникационную структуру предприятия. Если две организационные единицы одного уровня или большее их число получают право участия в принятии решения или право принятия решения и распоряжения по отношению к сотрудникам другой организационной единицы, то возникает матричная, или векторная организационная структура.

Соединение трудового потенциала и средств производства должно происходить в определенной последовательности, образующей систему процессов (операционную систему). Операционная система также структурируется во времени и пространстве в зависимости от специфики целей. Сами целенаправленные операции и их последовательность называются мероприятиями. В процессе деятельности, связанной с информацией, материальными и номинальными благами, осуществляемой в определенной последовательности, образуются информационные, материальные и денежные потоки.

Целеориентированная структура процессов в достаточно продолжительном периоде характеризует организацию процессов на предприятии. Для реализации различных, прежде всего регулярно повторяющихся и рутинных задач процессы взаимодействия конкретных элементов потенциала с информацией, материальными и денежными факторами должны быть упорядочены во времени и пространстве.

Целеориентированные структуры процессов, ограниченные во времени, образуют проекты, участники которых формируют для реализации этих проектов новую временную организационную единицу.

Операционные системы могут образовываться также по видам процессов (например, процессы сбыта, производства и снабжения), объектам действий (например, информационные процессы), сферам деятельности (например, национальные или международные процессы снабжения или информационные процессы), а также по субъектам действий (процессы, осуществляемые человеком, и машинные процессы) (рис. 5).

Рис. 5. Процесс планирования на промышленном предприятии с функциональной организационной структурой

1.1.3. Промышленное предприятие и предприятие по оказанию услуг

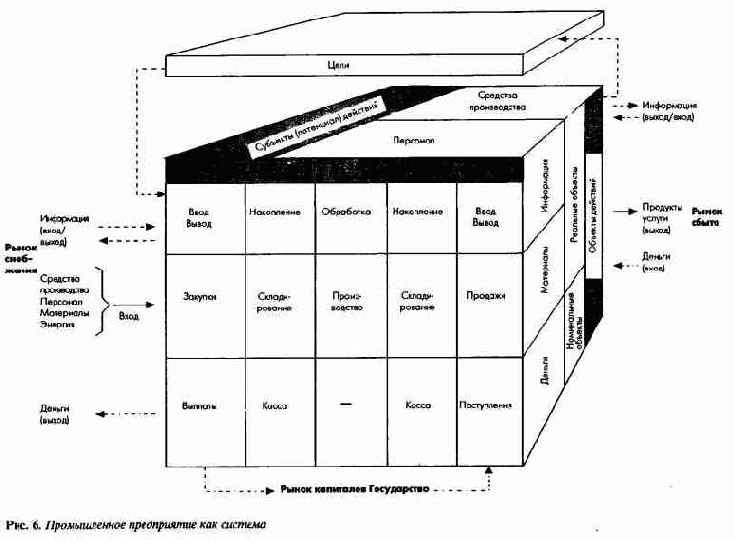

На рис. 6 представлена система промышленного предприятия как целеориентированная структура потенциала, процессов и объектов и ее подсистемы.

Рис. 6. Промышленное предприятие как система

Существуют различные классификации промышленных предприятий.

С точки зрения производства как конкретной подсистемы предприятия можно выделить важнейшие элементарные типы предприятий с одним значимым производственно-хозяйственным признаком, характеризующим выход, процесс и вход. Для оценки проблем предприятия и подходов к их решению, а также для характеристики предприятий с одинаковыми или схожими признаками, формируют различные типы комбинаций с одним ведущим признаком.

Рассматриваемые в дальнейшем системы планирования и контроля относятся как к промышленным предприятиям с единичным производством, так и к предприятиям с серийным и массовым типами производства.

На предприятиях по оказанию услуг выделяются такие же, как и на промышленных предприятиях, подсистемы. Только вместо подсистемы производства материальных благ в зависимости от специфики задач анализируются подсистемы складирования и отгрузки, транспортировки или другие специфические операционные комплексы, например ремонт и обслуживание оборудования, автоматизированная обработка информации, консультирование и т.д.

В любом случае независимо от типа предприятия планирование и контроль на нем являются центральными задачами руководства.